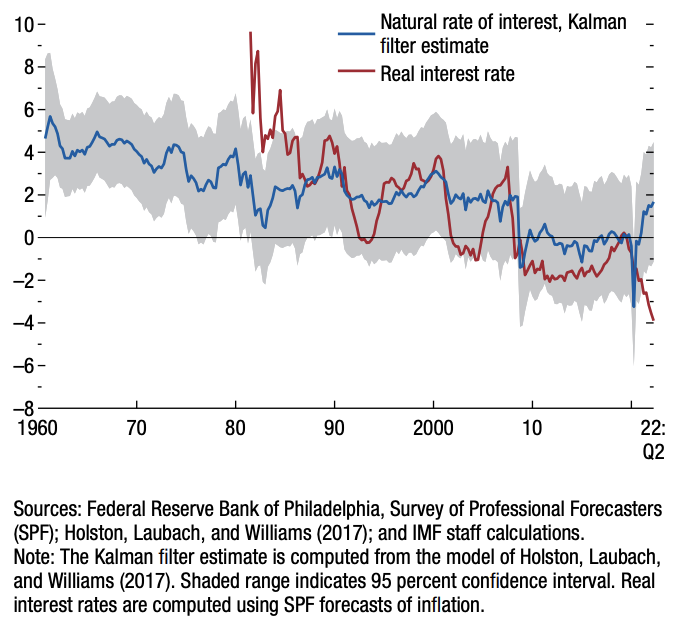

Durante las últimas seis décadas, las tasas de interés bajaron. Para la propiedad, el tiempo era un aliado, jugaba a favor. Pudimos refinanciar nuestros activos periódicamente, descubriendo en los mismos siempre más equity. Además, como las tasas de capitalización de los flujos de rentas acompañaban a la baja las tasas de interés, el valor de nuestros activos subía siempre, solo con el paso del tiempo.

Tasa natural de intérès en EE.UU.

El viento cambió de rumbo

Con la reaparición de la inflación, tenemos desafíos distintos. El valor de nuestras propiedades no sube por el efecto del tiempo, sino que baja debido al aumento de los costes asociados (financieros y operativos). Con el aumento de las tasas de interés, la refinanciación es contraproductiva. Solo podemos esperar a que la inflación empuje las rentas sin que llegue a provocar una recesión tal, que nos lleve a perder a nuestros inquilinos.

Leases cortos, gestión de los precios

En tiempos de inflación, la prioridad debe ser la generación de las rentas. La peor situación para la propiedad es un activo vacio, improductivo. Al contrario de los períodos de reducción de las tasas y de baja inflación, cuando el valor de las propiedades sube mecánicamente lo hacen también los gastos y solo una gestión dinámica de las rentas permite balancear esto.

La prioridad debe ser dada a los contratos de corto plazo con cláusula de reajuste de los precios. La propiedad se debe preparar para una rotación de inquilinos más grande, la cual permite el reajuste de las rentas más frecuentes.

¿La inflación será de corto plazo?

En su “World Economic Outlook” de octubre 2022, el Fondo Monetario Internacional vuelve a describir el rol de los bancos centrales en la lucha contra la inflación pero precisa que la lucha tendrá un coste: el paro aumentará y los sueldos bajarán.

El coste de la política monetaria restrictiva tiene tendencia a llegar antes de sus beneficios. La última mayor desinflación en EEUU empezó en el año 1980 y provocó casi inmediatamente una recesión. Pero la inflación tardó casi tres años en bajar a niveles aceptables.

La política monetaria parece tener su mayor impacto sobre las variables económicas después de un año pero incide sobre la inflación después de tres o cuatro años (Coibion 2012; Cloyne and Hürtgen 2016). [ver página 21]

Índice de los Precios de las Materias Primas

Descargar el informe completo:https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022#:~:text=Global%20inflation%20is%20forecast%20to,to%204.1%20percent%20by%202024.